有别于最近市场上的一些声音,我始终认为:

不能服务大型客户的SaaS公司不是一家成熟的SaaS公司。

这句话包含两层意思:

我将从两个维度论述这个观点。

第一、从商业角度,主要有两个原因:

第二、从需求角度,SaaS无论从产品形态还是收费模式上都能满足当今大客户的两个诉求:

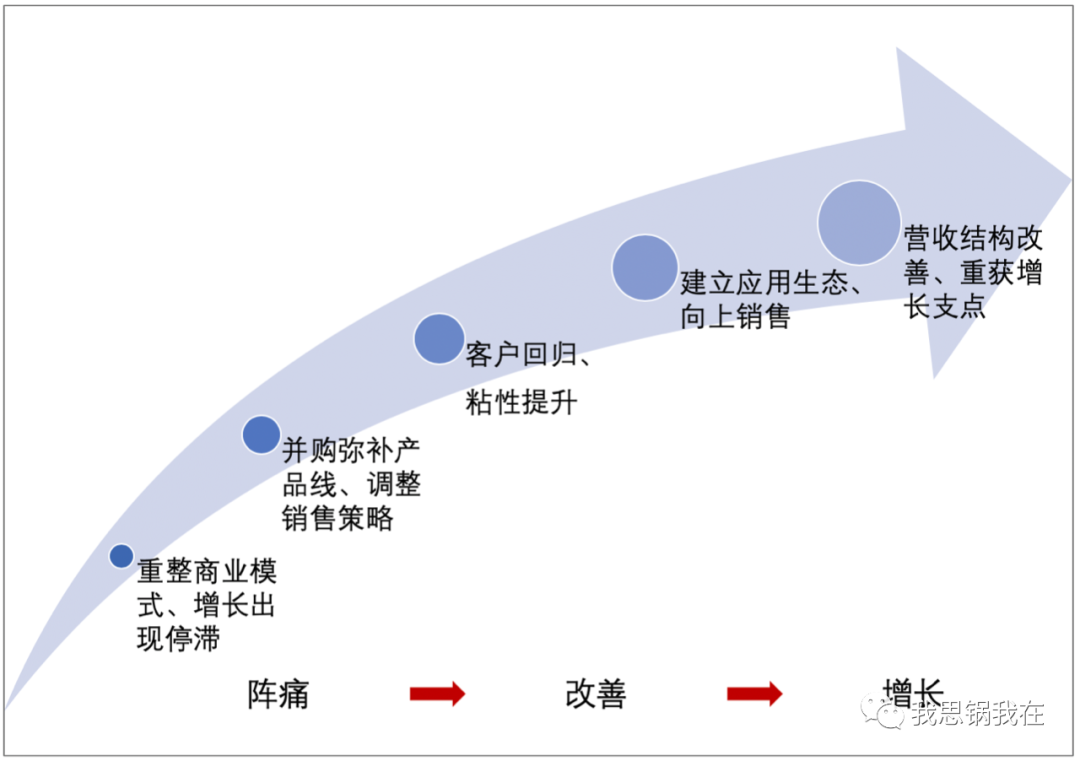

如果Salesforce当年横空出世只是让传统(Legacy)CRM厂商打了个喷嚏,那上市后的大客户战略则把所有传统软件和IT公司杀了个措手不及,以Oracle、SAP和微软为首的后浪纷纷宣布“云转型”,由此引发了一连串不可逆的转变:

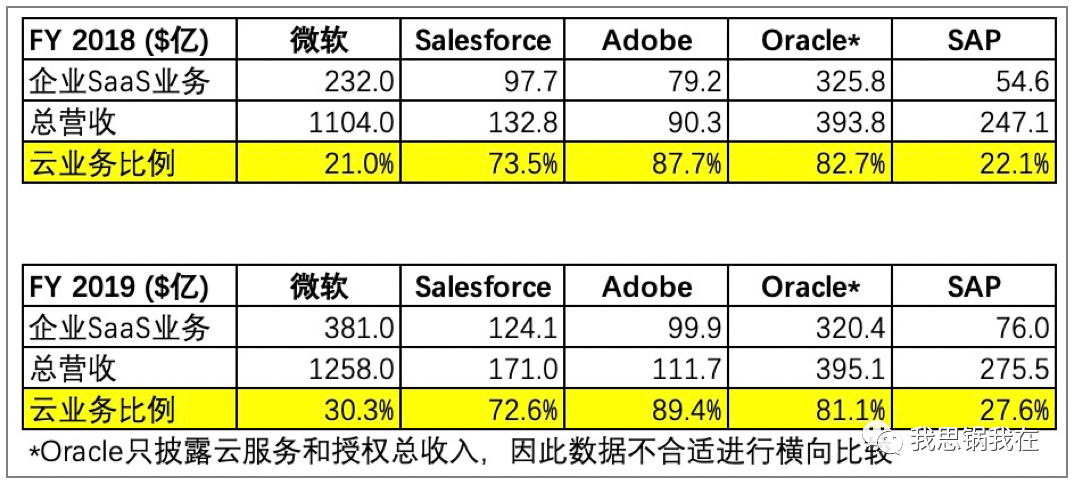

所以一条良性的传统软件公司的云转型路线浮出水面,只是不同公司正处于各自的转型阶段,SaaS业务占各家整体营收比例差异也十分明显。

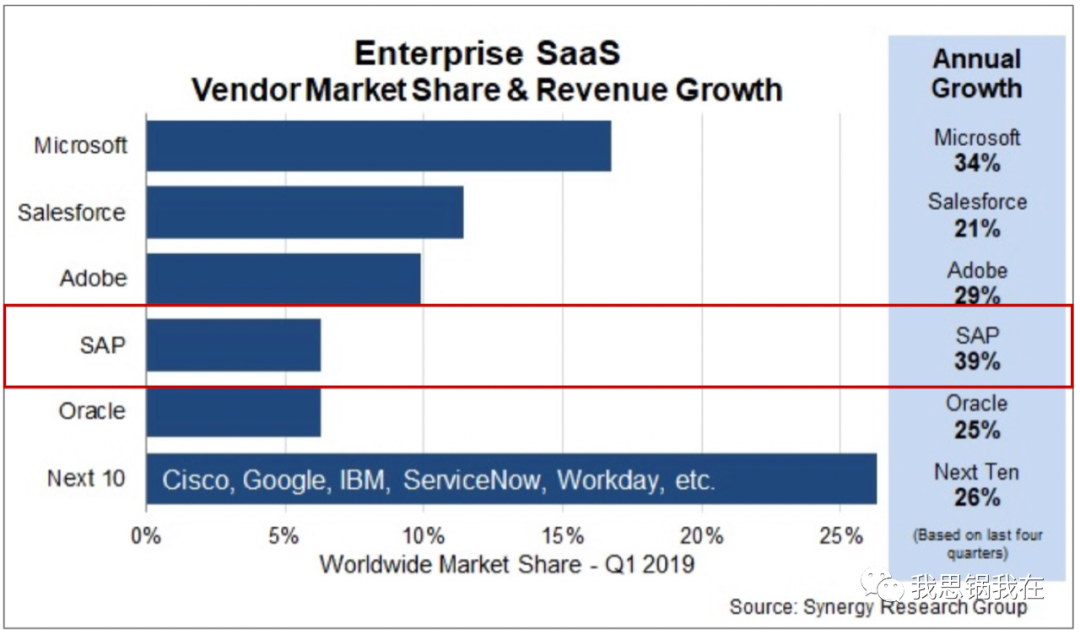

在Synergy Research 2019年6月发布的企业级SaaS市场调研中还有几个有意思的发现:

(来源:Synergy)

(来源:公司财报)

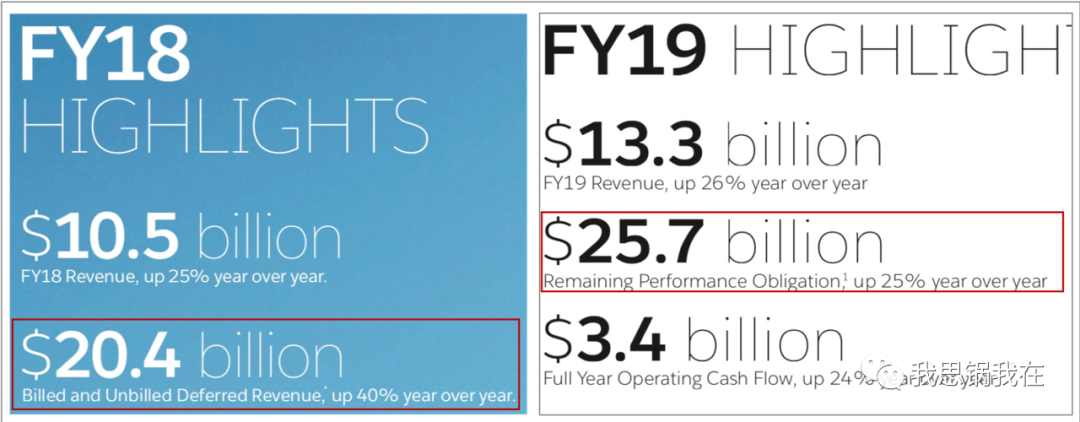

如果承认大客户对SaaS公司的价值,那么就不能忽略Salesforce在2019年年报里出现的一个重要变化:

财务预测指标由“Deferred Revenue(递延收入,后称DR)”变成“Remaining Performance Obligation(剩余履约价值,后称RPO)”。

(来源:Salesforce财报)

本质上,这将一个准确性较高的会计科目换成了一个较模糊的运营指标。这是ASC 606新规下的强制性要求。

这个变化对于主要以年为合同周期的SaaS公司来说,在收入确认上不会造成太多影响,关键便在于对未来财务指引上,这可能直接影响我们对公司未来发展的判断。怎么理解?

首先,递延收入是SaaS公司财务预测中最重要的参考指标,它代表公司未来最可能确认的收入总额。

简单举例:某SaaS公司与客户签订了一个为期三年总共300万的合同,客户每年年初需要支付100万,且不可取消退费。那么当第一年第一季度过去后,公司的一季度财报上会更新两个数字:确认收入(Revenue)为25万,递延收入为75万。

后者代表已经收到但还未履约的价值。而从确认收入上,我们通常会推测公司的ARR为100万。但是递延收入是资产负债表中负债类别的典型科目,具备相当高的公信力。

其次,2018年年报里出现的“未开票递延收入(Unbilled Deferred Revenue,后称UDR)”只是未来业绩指引的运营指标,它代表公司未来如果继续完成原先合同中剩余的义务后,可能获得的收入。

还是上文那个例子,在第一年年初公司向客户开票金额为100万,那么未开票且未履约的部分就是200万,这就是UDR。但这个指标具有较多不稳定的地方:

而根据新规,剩余履约价值(RPO)= 递延收入(DR) + 未开票递延收入(UDR)。

Salesforce便在2019年财报中首次披露了RPO,并进一步将RPO拆成Current RPO(当下RPO,指12个月内将完成开票)和Noncurrent RPO(非当下RPO,指12个月后完成开票)分别统计:

(来源:Salesforce 2019财报)

财报中提到平均客户合同周期为12到36个月,并以年为单位向客户开票。然而周期越长意味着收入确认的风险越大,因此除了常规关注的ARR、流失率以外,对未来业绩,我认为还是应该回到最核心且保险的两个指标的同比变化:

Deferred Revenue(又称Unearned revenue)和Current RPO。

总而言之,无论新兴SaaS公司要成为一家成熟的软件服务商,还是传统软件公司要成功实现云转型,它将可能具备以下几个条件:

Salesfoce在2008年的危机中因为按年付费模式和较高ACV储备了充足的现金流,平安度过,一些尚未成熟的SaaS公司就没有那么幸运了。

不要浪费一次好危机,也可能体现在这里。

CIO之家 www.ciozj.com 公众号:imciow